Con la

reforma de la ley de ISLR en noviembre del año 2014 según decreto 1435 gaceta

6152 de fecha 18/11/2014,las asociaciones de personas dedicadas a actividades religiosas, artísticas, científicas, de

conservación, defensa y mejoramiento del ambiente, tecnológicas, culturales,

deportivas, las asociaciones profesionales o gremiales, las instituciones

universitarias , las educacionales y las cooperativas YA NO ESTAN EXENTAS DEL PAGO DEL ISLR al ser suprimido el numeral 10 del articulo 14

de la ley de ISLR.

Es decir las asociaciones de personas declaran hasta

el ejercicio 2014 como exentas de ISLR.

La única manera de seguir gozando del beneficio de

exención de ISLR es si la institución se dedica a actividades benéficas

y de asistencia social ( ojo, no condiciona una exclusividad como el numeral 10 ) y siempre que

sus enriquecimientos se hayan obtenido como medio para lograr los fines antes

señalados; que en ningún caso, distribuyan ganancias, beneficios de cualquier

naturaleza o parte alguna de su patrimonio a sus fundadores, asociados o

miembros y que no realicen pagos a título de reparto de utilidades o de su

patrimonio de acuerdo a lo dispuesto en el numeral 3 del articulo 14 de la ley

de islr y del articulo 17 del reglamento d ela ley de islr el cual dice:

a)

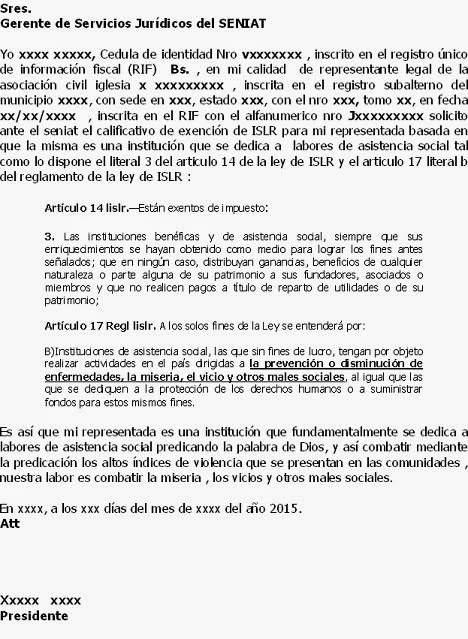

Instituciones benéficas, las que sin fines de lucro tengan

por objeto prestar servicios médicos, docentes o suministrar alimentos,

vestidos o albergues a los desvalidos, o suministrar fondos para los mismos

objetivos, en el país.

b)

Instituciones de asistencia social, las que sin fines de lucro, tengan

por objeto realizar actividades en el país dirigidas a la prevención o

disminución de enfermedades, la miseria, el vicio y otros males sociales, al

igual que las que se dediquen a la protección de los derechos humanos o a

suministrar fondos para estos mismos fines.

Consideramos que las iglesias en general podrian enmarcarse como unas instituciones DE ASISTENCIA SOCIAL, de hecho recomendamos que modifiquen el objetto del acta constitutiva y coloquen la palabra asistencia social , y asi se apoyan en el numeral 3 del art 14 , ya que este numeral no condiciona que tiene que ser un objeto EXCLUSIVO (religioso) sino que puede tener varios objetos que encuadren dentro del literal B del articulo 17 del reglamento de la ley islr.

De manera tal que las referidas instituciones deberán

solicitar al SENIAT el calificativo de exención de ISLR de esta manera:

REQUISITOS PARA SOLICITAR LA

EXENCION DE ISLR PARA INSTITUCIONES BENEFICAS Y DE ASISTENCIA SOCIAL SIN FINES

DE LUCRO

1.

Carta

De Solicitud de exencion Dirigida A La Gerencia De Servicios Jurídicos Del

Seniat, Utilizando Como Base Legal El Numeral 3 Artículo 14 De La Ley De

Islr Y Art 17 Reglamento Ley Islr

2.

Timbres

Fiscales Por 0,5 Unidades Tributarias (Bs.75)

3.

Fotocopia

Del Documiento Constitutivo Y Sus Ultimas Modificaciones

4.

Fotocopia

Del Rif Actualizado

5.

Fotocopia

De La Cedula De Identidad Del Rep Legal

6.

Fotocopia

Del Rif Del Rep Legal Actualizado

7.

En

Caso De Tener Por Objeto De Indole Religioso Anexar Inscripción En La Dirección

De Cultos Del Ministerio Del Interior Y Justicia

8.

En

Caso De Tener Por Objeto De Indole Educativo Anexar Inscripción En El

Ministerio De Educación.

En relación

a las IGLESIAS, es menester dar a conocer nuestra opinión en relación a la

gravabilidad de las ofrendas.

Es nuestro

parecer que para ser considerado un ingreso gravable las ofrendas debe de

existir paralelamente la contraprestación de un servicio y si no es el caso puede

considerarse una liberalidad por lo tanto sujeto a la ley de impuesto sobre

sucesiones y donaciones cuando el bien recibido supere las 25 unidades

tributarias que seria 150 ut x25=3750 Bs. , para ser gravable si supera dicho

monto se considera una liberalidad gravado por la ley de impuesto sobre

sucesiones y donaciones cuya tarifa según la ley es de un máximo de 55% del

valor del bien donado.

Es importante destacar que a pesar de declarar islr como exenta paralelamente debe de considerar su sitiuacion con respecto al IVA que para gozar del beneficio de exencion o exoneracion de IVA debe de estar respaldado por el articulado de la normativa de iva via exencion o exoneracion

Maria Rosa campos

Abogada

Magister en Hacienda Publica y administracion Tributaria internacional