Con la

reforma de la ley de ISLR en noviembre del año 2014 según decreto 1435 gaceta

6152 de fecha 18/11/2014,las asociaciones de personas dedicadas a actividades religiosas, artísticas, científicas, de

conservación, defensa y mejoramiento del ambiente, tecnológicas, culturales,

deportivas, las asociaciones profesionales o gremiales, las instituciones

universitarias , las educacionales y las cooperativas YA NO ESTAN EXENTAS DEL PAGO DEL ISLR al ser suprimido el numeral 10 del articulo 14

de la ley de ISLR.

Es decir las asociaciones de personas declaran hasta

el ejercicio 2014 como exentas de ISLR.

La única manera de seguir gozando del beneficio de

exención de ISLR es si la institución se dedica a actividades benéficas

y de asistencia social ( ojo, no condiciona una exclusividad como el numeral 10 ) y siempre que

sus enriquecimientos se hayan obtenido como medio para lograr los fines antes

señalados; que en ningún caso, distribuyan ganancias, beneficios de cualquier

naturaleza o parte alguna de su patrimonio a sus fundadores, asociados o

miembros y que no realicen pagos a título de reparto de utilidades o de su

patrimonio de acuerdo a lo dispuesto en el numeral 3 del articulo 14 de la ley

de islr y del articulo 17 del reglamento d ela ley de islr el cual dice:

a)

Instituciones benéficas, las que sin fines de lucro tengan

por objeto prestar servicios médicos, docentes o suministrar alimentos,

vestidos o albergues a los desvalidos, o suministrar fondos para los mismos

objetivos, en el país.

b)

Instituciones de asistencia social, las que sin fines de lucro, tengan

por objeto realizar actividades en el país dirigidas a la prevención o

disminución de enfermedades, la miseria, el vicio y otros males sociales, al

igual que las que se dediquen a la protección de los derechos humanos o a

suministrar fondos para estos mismos fines.

Consideramos que las iglesias en general podrian enmarcarse como unas instituciones DE ASISTENCIA SOCIAL, de hecho recomendamos que modifiquen el objetto del acta constitutiva y coloquen la palabra asistencia social , y asi se apoyan en el numeral 3 del art 14 , ya que este numeral no condiciona que tiene que ser un objeto EXCLUSIVO (religioso) sino que puede tener varios objetos que encuadren dentro del literal B del articulo 17 del reglamento de la ley islr.

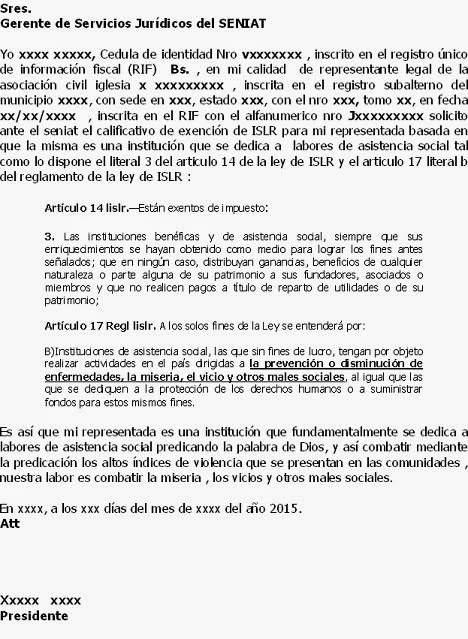

De manera tal que las referidas instituciones deberán

solicitar al SENIAT el calificativo de exención de ISLR de esta manera:

REQUISITOS PARA SOLICITAR LA

EXENCION DE ISLR PARA INSTITUCIONES BENEFICAS Y DE ASISTENCIA SOCIAL SIN FINES

DE LUCRO

1.

Carta

De Solicitud de exencion Dirigida A La Gerencia De Servicios Jurídicos Del

Seniat, Utilizando Como Base Legal El Numeral 3 Artículo 14 De La Ley De

Islr Y Art 17 Reglamento Ley Islr

2.

Timbres

Fiscales Por 0,5 Unidades Tributarias (Bs.75)

3.

Fotocopia

Del Documiento Constitutivo Y Sus Ultimas Modificaciones

4.

Fotocopia

Del Rif Actualizado

5.

Fotocopia

De La Cedula De Identidad Del Rep Legal

6.

Fotocopia

Del Rif Del Rep Legal Actualizado

7.

En

Caso De Tener Por Objeto De Indole Religioso Anexar Inscripción En La Dirección

De Cultos Del Ministerio Del Interior Y Justicia

8.

En

Caso De Tener Por Objeto De Indole Educativo Anexar Inscripción En El

Ministerio De Educación.

En relación

a las IGLESIAS, es menester dar a conocer nuestra opinión en relación a la

gravabilidad de las ofrendas.

Es nuestro

parecer que para ser considerado un ingreso gravable las ofrendas debe de

existir paralelamente la contraprestación de un servicio y si no es el caso puede

considerarse una liberalidad por lo tanto sujeto a la ley de impuesto sobre

sucesiones y donaciones cuando el bien recibido supere las 25 unidades

tributarias que seria 150 ut x25=3750 Bs. , para ser gravable si supera dicho

monto se considera una liberalidad gravado por la ley de impuesto sobre

sucesiones y donaciones cuya tarifa según la ley es de un máximo de 55% del

valor del bien donado.

Es importante destacar que a pesar de declarar islr como exenta paralelamente debe de considerar su sitiuacion con respecto al IVA que para gozar del beneficio de exencion o exoneracion de IVA debe de estar respaldado por el articulado de la normativa de iva via exencion o exoneracion

Maria Rosa campos

Abogada

Magister en Hacienda Publica y administracion Tributaria internacional

Buenas noches las personas con discapacidad están exentas depagarISLR? En este caso es una educadora

ResponderEliminarEl solo hecho de su discapacidad no lo exime de pagar impuesto, ahora si el enriquecimiento de esta persona es por pension por incapacidad, si tiene derecho a la exencion de islr contemplada en el art. 14 de la ley de islr

Eliminares necesario que las iglesias tengan la exencion del seniat por escrito para la declaracion de renta? que pasa si no se tiene por escrito se puede declarar y no pagar?

ResponderEliminarbuenas noches,deseo por favor nos aclare como sacar esa documentación lo de los Comprobante de Exoneraciones sobre Donaciones y Sucesiones y Comprobante de Exención de Impuesto sobre la Renta, del seniat, que nos solicitan en nuestra fundación salvemos abejas,para que nos puedan donar, agradecemos mucho su ayuda.

ResponderEliminarBuenas noches, ¿los docentes adscritos al MPPE deben pagar el ISLR?

ResponderEliminarSOY PRESIDENTE DE UNA SOCIEDAD RELIGIOSA DENOMINADA SOCIEDAD DE JESUS, MARIA Y JOSE Y MI PREGUNTA ES SI DEBEMOS PAGAR IMPUESTO AL SENIAT, YA QUE NO PEDIMOS DIEZMOS, NI CUOTAS NI AYUDAS DE NINCUNA CLASE

ResponderEliminarSi una Iglesia, se sustenta con los diezmos y ofrendas, como se puede soportar este ingreso para realizar los gravámenes respectivo y poder hacer los ajustes para pago de impuestos

ResponderEliminarHola, actualmente dirijo una fundación que se dedica a impartir clases de dibujo artístico y se solicita un pago por inscripción y mensualidad y quería saber si se debe cobrar IVA por el servicio prestado?

ResponderEliminarTiene q conseguir la inscripcion en el ME o cultura para no cobrar iva sobre serv educativos

EliminarBuenas tardes, estoy en una empresa donde se paga el servicio de guardería a los trabajadores, pero existen dos guarderías que en su factura no menciona que es CONTRIBUYENTE FORMAL, tampoco que están inscritas en el ME, ni son sin fines de lucro y nunca se les a realizado RET islr. Que hacer ? Sigo recibiendo estas facturas y aplico retención? La persona anterior nunca verifico esto ni aplico retención.

ResponderEliminarBuenos días!. He constituido una fundación para ayudar a comunidades indígenas y quisiera saber qué tengo que hacer para conseguir que las empresas que hagan donativos a la fundación desgraven ese dinero de sus impuestos. He de registrarme en algún lugar?. He de solicitar la exoneración de impuestos al seniat?. Gracias por su tiempo y su respuesta

ResponderEliminarBuenos días, En el caso de las Cooperativas y Asociaciones que prestas servicio, se les debe retener como personas naturales o juridicas? Gracias

ResponderEliminaruno es obrero cobra sueldo minimo paga uno islr si no alcanza la quincena para comprar un kilo de arroz como paga uno un pmpuesto? responder por favor a donde debo dirigirme

ResponderEliminarbuenas tardes un ansianato o geriatrico esta execta de impuesto ?

ResponderEliminarBuenas tardes, queria saber si una Persona Juridica le debe hacer retencion de ISLR a la empresa Telefonica Venezolana, C.A. (MOVISTAR), por el servicio que presta de telefonia celular, Gracias

ResponderEliminarBuenas noches el servicio de ventas de alimentos dentro de un colegio esta exento de iva?

ResponderEliminarBuenas tardes, agradezo cual es el tramite a realizar una fundacion en el extranjero sin fines de lucro para realizar donaciones a otra fundacion sin fines de lucro en venezuela destinada a fines sociales.con la finalidad de obtener la exoneraion de impuestos aduanales.

ResponderEliminarBUENOS DIAS LOS COLEGIOS CATOLICOS RETIENEN ISLR??

ResponderEliminarBuenos días , quisiera saber si las asociaciones civiles con actividad de administración de mercados en la cuota se debe incluir IVA, si les hace un recibo por aporte o factura agradezco su respuesta.

ResponderEliminarBuenos dias actualmente llevo la administracion de una fundacion de proteccion animal. Hare la carta de solicitud de exención fundamentado en que es una institucion de asistencia social por cuanto al realizar la recoleccion de perros en situacion de abandono evita enfermedades para la sociedad y mejora la calidad de vida de la comunidad. Ahora bien tambien quisiera solicitar la exencion del impuesto de donaciones fundamentado en la misma siguatuacion

ResponderEliminarEl servicio de funeraria privada esta exento de islr????

ResponderEliminarEste comentario ha sido eliminado por el autor.

ResponderEliminarBUENOS DIAS PARA LAS FACTURAS POR EXAMENES MEDICOS EN LOS LABORATORIOS CLINICOS PRIVADOS SE LES GENERA RETENCION ISLR

ResponderEliminarHola. Buenos dias. Casualmente hoy me surge la misma duda. sI analizo que es un servicio debería aplicar la retencion de islr. Por favor si lograste una respuesta con fundamento legal, te agradezco la compartas conmigo. Felicidades.!!

Eliminaresta exento del Iva, mas no del Islr. debe retener el 2 % por concepto de servicios.el basamento legal es el decreto 1808. saludos

Eliminarbuenos dias una pregunta las asociaciones deportivas estan exceptas del IVA

ResponderEliminarsi no tienen fin de lucro, si están exenta

EliminarSaludos, el monto exento de IVA por una empresa de encomiendas, también esta ese monto exento de ISLR?

ResponderEliminarbuenas noches, quisiera saber si somos una Asociación civil sin fines de lucro con una EXENCION DE ISLR OTORGADA POR EL SENIAT, deberíamos declarar IVA mensual y retener ISLR a nuestros proveedores que nos hagan servicios sean o no contribuyentes especiales???? en mi parecer si estamos exentos de ISLR como vamos a retenerle a algún proveedor no entiendo

ResponderEliminarMil gracias

Buenas si somos una Fundción dedicada a equipar y ayudar a los cuerpos policiales de la nacion, se puede optar por la excepción del ISLR ?. Gracias, a quien me pueda guiar.

ResponderEliminar